miércoles, 29 de julio de 2020

TALLER PRACTICO, CONTABILIDA. Semana No 17 y 18

TRABAJAR EN ASIENTOS DE DIARIOS EN FORMA HORIZONTAL:

1) Comsigno an bancomercio $500.000

2)Compra de mercancía a crédito por valor de $800.000

3)Venta de mercancía al contado por $ 1.500.000

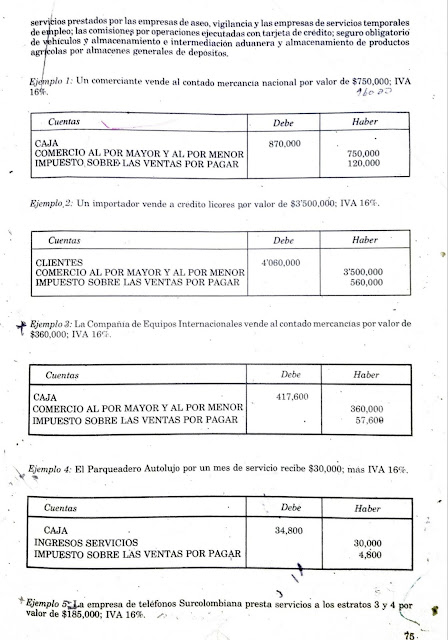

4)Un comerciante vende al contado mercancias nacionales por valor de $ 750.000, IVA 19%

5)Un importador vende acrédito licores por valor de $3.500.000, IVA 19%

6)El Parqueqdero Autolujo por un mes de servicios, recibe $30.000, mas IVA del 19%

Correo: sorivera2020gmail.com

TALLER PRACTICO, LA CUENTA Y SU CODIGO. Semana No 17 y 18.

Manejo y aplicación del código y su cuenta:

CAJA 1105.

BANCO 1110.

CLIENTES 1305.

MERCANCIAS NO FABRICADAS POR LA EMPRESA 1435.

PROVEEDORES NACIONALES 2205

COMERCIO AL POR MAYOR Y AL POR MENOR 4135.

TERRENO 1504.

EQUIPOS DE COMPUTACIÓN Y COMUNICACIÓN 1528.

EQUIPOS DE OFICINA 1524.

EJERCICIOS EN CLASE:

1) Se compra mercancías por valor de $500.000, paga el 50% en efectivo y el otro 50% en cheque.

2) Compra terreno por $ 7.000.000. y pagan con cheque .

3) Vente de mercancía por $800.000, nos pagan en efectivo.

TAREA:

Investigar los códigos de las siguientes cuenta.

a) Bonos.

b) Cuentas por cobrar a trabajadores.

c) Inpuesto sobre las ventas por pagar (IVA).

martes, 28 de julio de 2020

IVA EN DESCUENTOS POR PRONTO PAGO EN COMPRAS Y EN VENTAS: Semana No. 17 y 18

Los descuentos y rebajas que la empresa recibe en las compras o que conceda en las ventas no afectan el IVA por pagar; es decir, que el impuesto a las ventas no se aumentan ni se disminuyen por estos conceptos.

ejemplo: Compra de mercancías a 60 días de plazo por $ 200.000, IVA el 16%.

TALLER EN CLASE:

1) Un comerciante del RC, vende al contado mercancías gravadas a un comerciante del RS o Régimen Simplificado, precio de venta al público de venta al público por $3850000, incluido IVA (19 %).

2) Un comerciante del R.S. vende a crédito mercancías gravadas a un comerciante del R.C. por 4.500.000.

3)Un comerciante del R.C. vende a crédito mercancías gravadas a un comerciante del R.S., precio de venta al público $6.300.000, incluido IVA, (19%).

jueves, 16 de julio de 2020

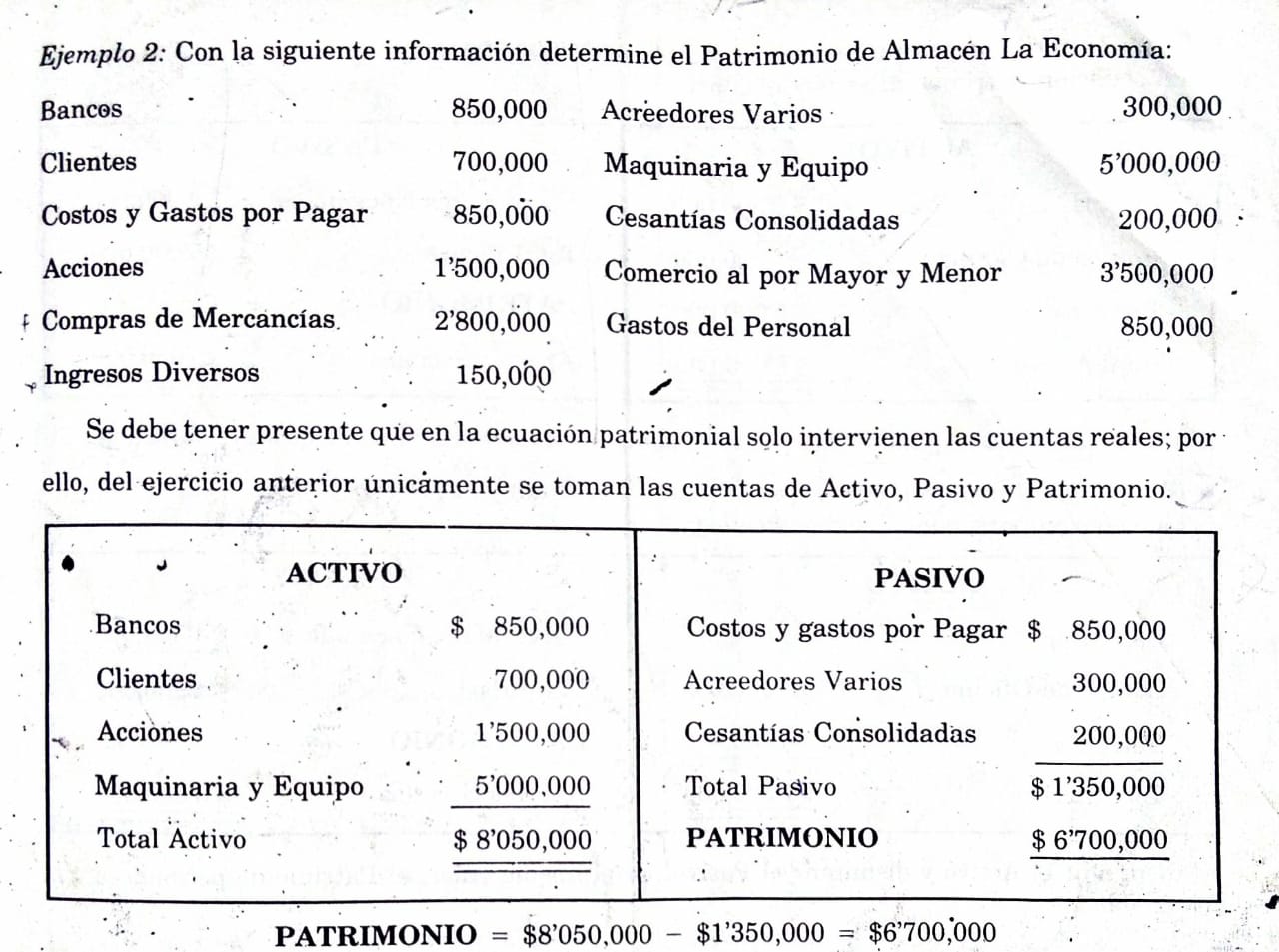

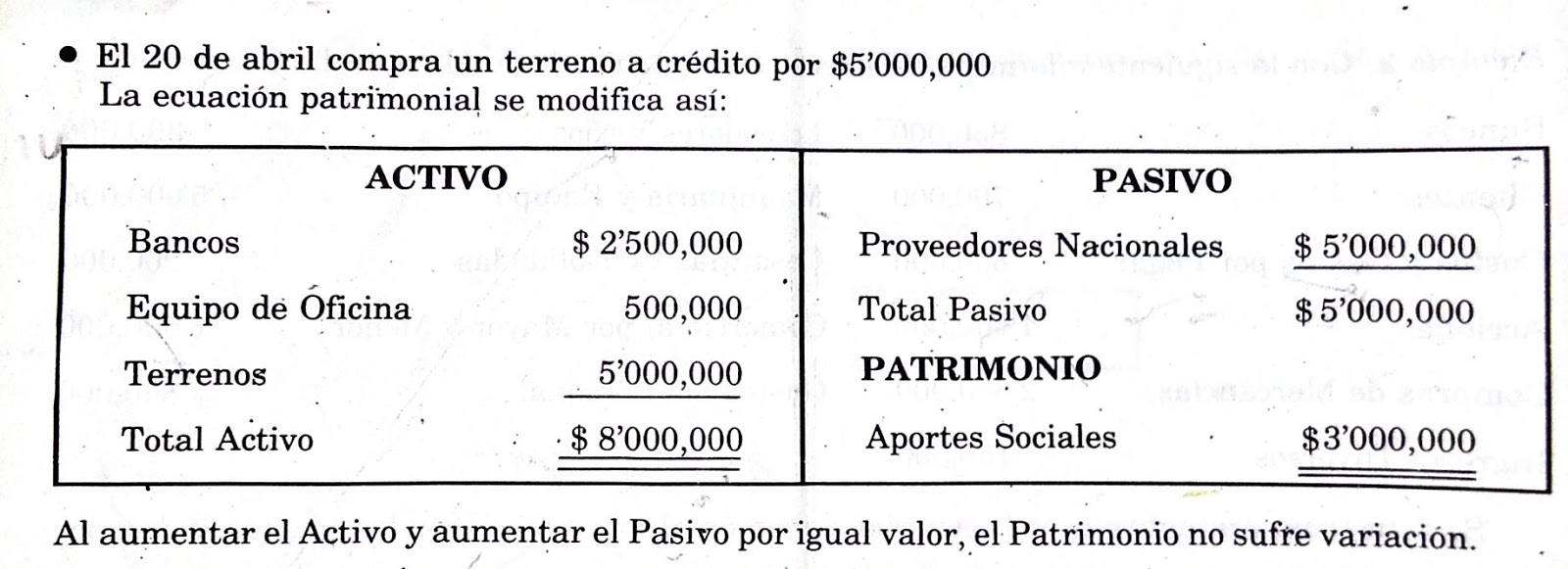

LA ECUACIÓN PATRIMONIAL. Semana No. 15 y 16

DESCRIPCIÓN DE LA ECUACIÓN PATRIMONIAL:

Contablemente debe existir equilibrio entre las cuentas reales de Activo, de Pasivo y de Patrimonio de una empresa, para determinar el equilibrio entre estas cuentas, se utiliza una formula matemática conocida con el nombre de Ecuación Patrimonial. Esta formula da a conocer, independientemente, el valor del Activo, del Pasivo o del Patrimonio.

ECUACIÓN PATRIMONIAL ---- ACTIVO = PASIVO + PATRIMONIO.

PASIVO = ACTIVO - PATRIMONIO.

PATRIMONIO = ACTIVO - PASIVO.

Ejemplo: Villarreal Asociados & Cía Ltda. suministra la siguiente información: posee $600.000 en cuenta corriente bancaria, $ 3.000.000. en equipos para oficina, $1.200.000 que debe cobrar por venta de mercancías $1.800.000 en terrenos; debe pagar a proveedores $ 900.000, un préstamo bancario por 4 500.000. Determinar el Patrimonio de la empresa.

miércoles, 15 de julio de 2020

EJERCICIOS DE APLICACIÓN, EN ASIENTO HORIZONTAL. Semana 15 y 16

1)Venta de mercancías a crédito por $ 1.700.000.

2)Compra a crédito muebles para la oficina por $470.000.

3)La empresa concede un préstamo a un empleado y gira un cheque por $250.000.

4)La empresa obtiene un préstamo del bancomercio por $3.000.000, que consigna en cuenta corriente.

5)Un cliente abona $450.000. a la deuda por venta de mercancías a crédito, gira un cheque a favor de la empresa.

6)Compro terreno por $ 200.000. y pagan con cheque.

7) Venta de mercancía al contado por valor de 35.000.000.

8)compra de mercancía a crédito por $ 1.500.000

9)Venta de mercancía al contado, por $ 1.500.000

10)Compro de mercancías a crédito, por valor de $1.500.000.

domingo, 12 de julio de 2020

DESCRIPCIÓN Y REGISTRO. Semana 15 y 16

Los libros principales: Llamados también mayores, son los libros que deben llevar obligatoriamente los comerciantes, y en los cuales registran en forma sintética las operaciones mercantiles que realizan durante un lapso determinado.

De acuerdo con las disposiciones legales, los comerciantes deben llevar los siguientes libros:

-Libro de Inventario y Balance.

-Libro Diario.

- Libro Mayor y Balance.

LIBRO DE INVENTARIOS Y BALANCES.

Al iniciar sus actividades comerciales y , por lo menos una vez al año, todo comerciante elaborará un inventario y un balance general que permita conocer de manera clara y completa la situación de su patrimonio; según el ( Art. 52 del C. de Co ). Ellos deben registrarse en el libro de inventarios y balances, de acuerdo con las normas legales.

REGISTROS EN EL LIBRO DE INVENTARIOS Y BALANCES: Después de elaborar el inventario general inicial y el comprobante de apertura, se traslada esta información al libro de Inventarios y Balances, teniendo en cuenta diligenciar cada una de las siguientes columnas:

1)Cantidad: Aquí se registra la cantidad de artículos inventariados ( por lo general se utiliza para mercancías y activos fijos).

2)Cuentas y detalle: Aquí se registra el nombre de las cuentas y subcuentas que conforman el inventario, o el nombre marca y referencia de los artículos. Si en una cuenta es necesario ofrecer información muy extensa, esta se puede relacionar en anexos anotando junto a la cuenta, únicamente el número del anexo que amplia la información: este es el caso de mercancías, donde hay grupos y subgrupos de artículos por detallar, según el Art.21. Decreto reglamentario 1798 / 90 y Decreto 2649 de 1993.

3)Valor unitario: Aquí se registra el valor que corresponde al precio de cada articulo relacionado en la columna cantidad.

4)Valor parcial: Normalmente, se utiliza para registrar el valor correspondiente a las subcuentas, en el caso de mercancías , corresponde al resultado de multiplicar la cantidad por el valor unitario.

5)Valor total: En esta columna se escribe el valor total correspondiente a cada cuenta; una vez registrado un grupo de cuentas se suma, ejemplo: grupo de activo, grupo de pasivo.

En este libro se refleja la ecuación patrimonial; por ello las cuentas se representan por grupos así:

Primero las cuentas del Activo, luego las cuentas del Pasivo y por último las cuentas del patrimonio. Se debe recordar que si se desconoce el patrimonio, este valor se obtiene aplicando la ecuación patrimonial.

Patrimonio = Activo - Pasivo.

Nota: Los temas registrados en el blog son para trabajarlos en cada uno de los respectivos cuadernos por materias.

REGISTRAR Y REALIZAR EN SU CUADERNO EL SIGUIENTE TALLER.

IVA no discriminado en la factura.

1)Un comerciante del R. C, vende al contado mercancías gravadas a un comerciante del régimen simplificado, precio de venta al público $3.850.000 incluido el IVA del (19).

2)Un comerciante del R.S, vende a crédito mercancías gravadas a un comerciante del R.C, por $4.500.000.

3)Un comerciante del R.C, vende a cr{edito mercancías gravada a un comerciante del R.S, precio de venta al público $6.300.000, incluido el IVA, (19%).

4)Un comerciante del R.S, vende al contado mercancías gravadas gravadas a un comerciante del R.C, por $8.200.000.

5)Un comerciante del R.C, vende al contado mercancías gravadas a un comerciante del R.S, precio de venta al público $6.250.000, incluido IVA, (19%).

Bendiciones.

IVA NO DESCONTABLE. Semana No. 15 y 16

Cuando el responsable del impuesto a las ventas adquiere Activos Fijos Gravados ( propiedades planta y equipos). No puede descontar el impuesto; el IVA constituye un mayor valor del bien adquirido.

Cuando se trate de bienes de capital, equipos de computación y para las empresas transportadoras el equipo de transporte, las personas jurídicas, tendrán derecho a descontar del impuesto de renta a su cargo, el impuesto a las ventas pagado. En estos casos se registra como un anticipo de impuestos y contribuciones.

Ejemplo No 1: Compra al contado muebles para la oficina por $475.000. IVA (16%).

$475.000 + 76.000 = 551.000, valor de la compra.

Ejemplo No 2: Compra al contado un computador para oficina por $1.400.000, IVA 16%.

IVA en devoluciones en compras: Al devolver mercancías comprada al contado o a crédito, se afecta el impuesto a las ventas en la misma proporción que se registró en la compra. Al comprar mercancías se debita la cuenta Impuesto a las Ventas por pagar, y al devolver mercancías se acredita.

Ejemplo No 1: Compra a crédito de mercancías por $350.000, IVA 16%.

Se devuelve el 50% de la mercancía comprada a crédito.

Ejemplo No 2: Compra al contado mercancía por $480.000; IVA 16% y se paga con cheque.

La empresa devuelve $100.000 en mercancías compradas al contado.

IVA en devoluciones en ventas: Cuando los clientes devuelven mercancía que fue vendida al contado o crédito, se afecta el impuesto a las ventas en la misma tasa que se registró la venta, Al vender mercancía se acredita la cuenta Impuestos sobre las Ventas por pagar, y al recibir la devolución se debita.

Ejemplo No 1: Venta de mercancías a crédito por $400.000; IVA 16%.

El cliente devuelve mercancías por $100.000.

Ejemplo No 2: La empresa vende mercancías al contado por valor de $500.000; IVA 16%.

El cliente a quien la empresa vendió mercancías devuelve artículos por valor de $300.000. IVA 16% y se paga con cheque.

jueves, 9 de julio de 2020

PROCEDIMIENTO PARA REGISTRAR LAS OPERACIONES MERCANTILES. Semana No 14 y 15

Para registrar las operaciones mercantiles en los comprobantes y libros de contabilidad, se cambia la cuenta T por los asientos de diario en forma horizontal.

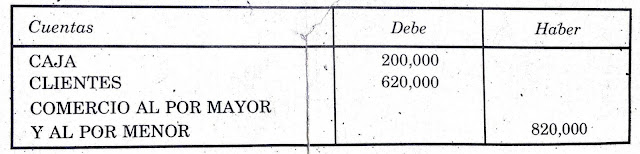

Ejemplo: Venta de mercancías por $ 820.000. Se reciben $200.000 de contado y el saldo a crédito.

El proceso para registrar correctamente una operación mercantil es el siguiente:

1) Identificar las cuentas que se afectan según el tipo de transacción. para ello se plantean dos interrogantes. Ejemplos:

- Al comprar: Qué se compra y como se cancela.

- Al vender. Qué se vende y como se cobra su valor.

- Al cancelar una deuda: Qué tipo de deuda se paga y como se paga su valor.

Al comprar mercancías a crédito por $900.000 se debe preguntar.

- Qué se compra. - Mercancías. - Compra de Mercancías.

- Cómo se cancela. - Crédito. - Proveedores Nacionales.

2) Para determinar la cuenta que se debita y la cuenta que se acredita. primero se debe identificar el grupo de cuentas a que pertenece y recordar su movimiento, teniendo presente sus aumentos o disminuciones, luego procedemos a debitar o acreditar cada una.

Una cuenta se DEBITA.

Si la cuenta es de:

- activo y aumenta.

-Pasivo y disminuye.

-Patrimonio y disminuye.

-Costos de Ventas y aumenta.

-Gastos y aumenta,

-Ingresos y disminuye.

Una cuenta se ACREDITA.

Si la cuenta es de:

-Activo y disminuye.

-Pasivo y aumenta.

-Patrimonio y aumenta.

-Costos de ventas y disminuye.

-Gastos y disminuye.

-Ingresos y aumenta.

COMPROBACIÓN DE SALDOS.

Al terminar de registrar los asientos contables, se debe comprobar la aplicación de la partida doble, para ello se resume el desarrollo del ejercicio en una sola cuenta T.

al final se suman los débitos y los créditos, valores que deben ser iguales.

El balance de comprobación correspondiente a los numerales 1), 2), 3), 4) y 5), de los ejercicios de aplicación anterior es el siguiente.

martes, 7 de julio de 2020

PLAN ÚNICO DE CUENTAS. Semana 14 y 15

El plan único de cuentas para los comerciantes comenzó a aplicarse, a partir del primero de enero de 1993, a nivel de reporte a sociedades y comerciantes legales o estatutaria mente obligados a tener revisor fiscal; a partir del primero de enero de 1994, a nivel de documento fuente, a sociedades y comerciantes con revisor fiscal; y a partir del primero de enero de 1995 regirá para todos los comerciantes obligados a llevar contabilidad.

CATALOGO DE CUENTAS: El catálogo de cuentas y su estructura, serán de aplicación obligatoria y en la contabilidad no podrán utilizarse clase, grupos, cuentas, o subcuentas diferentes a las previstas en él.

Los entes económicos que lo consideren necesario podrán utilizar internamente, para el registro de sus operaciones, códigos y denominaciones diferentes, caso en el cuál deberán elaborar una Tabla de Equivalencias, entre estas y las contenidas en el Catálogo del plan único de cuentas, la cual estará a disposición de las personas o entidades que de conformidad con la ley tengan la potestad de inspeccionar o examinar los libros y papeles del ente económico. sin embargo en libros registrados se deberá asentar la información contable conforme al Catálogo de cuentas del mencionado Plan.

El plan esta estructurado sobre la base de los siguientes niveles:

Clase: El primer dígito

Grupo: Los dos primeros dígitos.

Cuenta: Los cuatro primeros dígitos.

Subcuenta: Los seis primeros dígitos

Auxiliares: Con siete o mas dígitos,

Las clases que identifican el primer dígito son:

Clase 1: Activo

Clase 2 : Pasivo

Clase 3: Patrimonio.

Clase 4: Ingresos.

Clase 5: Gastos

Clase 6: Costos de Ventas.

Clase 7: Costos de producción o de operación.

Clase 8: Cuentas de orden deudora.

Clase 9: Cuentas de orden acreedoras.

Las clases 1, 2 y 3 comprenden las cuentas que conforman el balance general, de las clases 4, 5, 6 y 7, corresponden a las cuentas del estado de ganancias o perdidas o estado de resultados y las clases 8 y 9 detallan las cuentas de orden.

lunes, 6 de julio de 2020

EL IVA DESCONTABLE, Semana No. 14 y 15

NOTA: Recuerde que el IVA , en venta se acredita y en compra se debita.

ACTIVIDAD EN CLASE.

1. Tomar cada uno de los ejercicios del ejemplo anterior y trabajar el IVA por el (19% ).

2. En los siguientes ejercicios aplicar el IVA por el ( 19 % ).

a.) Se recibe el arrendamiento de una fotocopiadora por $ 250.000, Iva 16%.

b.) Se recibe servicios de restaurante por $ 80.000, Iva 16%.

IVA DESCONTABLE: Las empresas responsables del IVA pueden descontar del valor del impuesto causado, lo correspondiente al impuesto pagado. por compra de mercancías únicamente el 16% ; es descontable cuando se paga una tarifa mayor del 16%, el excedente constituye costo.

EL IVA pagado por servicios es deducible en su totalidad. Al contabilizar se debita IMPUESTO SOBRE LAS VENTAS POR PAGAR, por ser una cuenta de Pasivo que disminuye.

EJEMPLOS:

1.) Compra de mercancía nacional al contado, según factura No. 4580, por valor de $ 630.000, iva 16%.

2) Compra a crédito de mercancía nacional por $ 490.000, IVA 16%.

domingo, 5 de julio de 2020

PROHIBICIONES EN LOS LIBROS DE CONTABILIDAD. SEMANAS No 13 Y 14

En los libros de comercio se prohíbe:

1.) Alterar en los asientos, el orden o la fecha de las operaciones a que estos se refieren.

2.) Dejar espacios que faciliten intercalaciones o adiciones en el texto de los asientos o a continuación de los mismos.

En los libros de contabilidad producidos por medios mecanizados o electrónicos no se consideran espacios en blanco los renglones no utilizados, siempre que al terminar los listados sus totales de control permitan establecer que se ha cumplido con el sistema de partida doble, según el articulo 14, Decreto 1798 y Decreto 2649 de 1993..

3.) Hacer interlineaciones, raspaduras o correcciones en los asientos; cualquier error u omisión se salvará con un nuevo asiento. en la fecha en que se advirtiere.

4.) Borrar o tachar en todo o en parte, los asientos.

5.) Arrancar hojas, alterar el orden de las mismas o mutilar los libros, según el articulo 57 del C. de Co.

Eficacia probatoria: Los libros y papeles de comercio constituyen plena prueba en las cuestiones mercantiles, que los comerciantes debaten entre si , judicial o extra judicialmente.

Dichos libros y papeles solo tendrán valor contra su propietario en lo que en ellos conste de manera clara y completa.

Sanciones relacionadas con la contabilidad:

Habrá lugar a aplicar sanción por libros de contabilidad, en los siguientes casos:

a) No llevar libros de contabilidad, si ubiere obligación llevarlos.

b) No tener registrados los libros principales de contabilidad, si hubiere obligación de registrarlos.

c) No exhibir los libros de contabilidad, cuando las autoridades tributarias lo exigieren.

d) Llevar doble contabilidad.

e) No llevar los libros de contabilidad en forma que permitan verificar o determinar los factores necesarios para establecer las bases de liquidación de los impuestos o retenciones.

f) Cuando entre la fecha de las últimas operaciones registradas en los libros, y el último día del mes anterior a aquel en el cual se solicita su exhibición, existan más de cuatro (4) meses de atraso, según el (Art. 654).

REGIMEN SIMPLIFICADO Y RÉGIMEN COMÚN. Semanas No. 12, 13 y 14.

Existen dos regímenes para la inscripción en el registro nacional de vendedores; quienes estén obligados, de acuerdo con sus características, debe seleccionar el que les corresponda.

RÉGIMEN SIMPLIFICADO: Es un tratamiento especial que se ha diseñado para los comerciantes minoristas o detallistas, cuyas ventas estén gravadas a la tarifa general del impuesto sobre las ventas (16 %).

tengamos presente que el IVA actual para las ventas es del (19%).

RESPONSABLES DEL RÉGIMEN SIMPLIFICADO: Quienes vendan bienes o servicios gravados podrán inscribirse en el régimen simplificado del impuesto sobre las ventas cuando cumplan la totalidad de las siguientes condiciones.

- Que sean personas naturales.

- Que tengan máximo dos establecimientos de comercio.

- Que no sean importadores de bienes corporales muebles.

- Que no vendan por cuenta de terceros, así sea a nombre propio.

- Que sus ingresos netos provenientes de su actividad comercial en el año inmediatamente anterior (1995), sean inferiores a la suma de 54.000.000 y que su patrimonio bruto fiscal al 31 de diciembre del año inmediatamente anterior (1995), sea inferior a $150.000.000, según el ( Art. 499 del E. T.)

Compromisos de los comerciantes que pertenezcan al régimen simplificado:

- Deberán llevar como costos o gastos en el impuesto de renta el IVA pagado en la adquisición de bienes y servicios.

- Deberán llevar el libro fiscal de registro de operaciones diarias por cada establecimiento ( pagina 140).

- No están obligados a presentar declaración de impuesto sobre las ventas (Art. 601 E.T).

- No pueden cobrar el IVA por la venta o prestación de servicios gravados (Art. 437 E.T)

- No están obligados a expedir facturas en las operaciones realizadas.

RÉGIMEN COMÚN: Los comerciantes, productores e importadores que no cumplan con los requisitos para pertenecer al régimen simplificado, deben acogerse al régimen común.

Obligaciones de los responsables del régimen común.

- Expedir factura con los requisitos legales.

- Cobrar, declarar y pagar el impuesto sobre las ventas por periodos bimestrales, de acuerdo con el calendario fiscal. (Art. 601 E.T).

- Retener, declarar y pagar mensualmente el impuesto sobre a las ventas retenidos de acuerdo con los plazos que señale el gobierno nacional..

- Retener, declarar y pagar mensualmente la retención en la fuente, según el calendario fiscal.

- Expedir certificados de retención.

CONTABILIZACIÓN DEL IMPUESTO SOBRE LAS VENTAS POR PAGAR:

IVA generado y discriminado en la factura: es el impuesto que deben cobrar los responsables del impuesto a las ventas, discriminado en la factura de venta, es el IVA generado y su valor acredita la cuenta Impuesto sobre las Ventas por Pagar.

Se exceptúan del impuesto sobre las ventas los siguientes utensilios escolares, del aseo y del hogar.

- Uniforme único escolar, lápices de escribir, crema dental, jabón de uso personal, jabón barra para lavar, creolina, escobas, trapeadores y cepillos, pilas, velas, pañales, corte de cabello para hombre y mujer, fósforos, gas propano para uso doméstico.

- Están exentos, ademas los equipos y elementos que importen las instituciones de educación superior, centros de investigación y de altos estudios, debidamente reconocidos y que estén destinados a proyectos de investigación científica o tecnológica , aprobados por el departamento Nacional de Planeación.

Responsables del impuesto sobre las ventas en servicios:

- Quienes presten servicios expresamente excluidos del impuesto a la ley .

- Quienes cumplan las condiciones exigidas para pertenecer al régimen simplificado.

EJEMPLOS:

NOTA: Recuerde que el IVA , en venta se acredita y en compra se debita.

ACTIVIDAD EN CLASE.

1. Tomar cada uno de los ejercicios del ejemplo anterior y trabajar el IVA por el (19% ).

2. En los siguientes ejercicios aplicar el IVA por el ( 19 % ).

a.) Se recibe el arrendamiento de una fotocopiadora por $ 250.000, Iva 16%.

b.) Se recibe servicios de restaurante por $ 80.000, Iva 16%.

IVA DESCONTABLE: Las empresas responsables del IVA pueden descontar del valor del impuesto causado, lo correspondiente al impuesto pagado. por compra de mercancías únicamente el 16% ; es descontable cuando se paga una tarifa mayor del 16%, el excedente constituye costo.

EL IVA pagado por servicios es deducible en su totalidad. Al contabilizar se debita IMPUESTO SOBRE LAS VENTAS POR PAGAR, por ser una cuenta de Pasivo que disminuye.

EJEMPLOS:

1.) Compra de mercancía nacional al contado, según factura No. 4580, por valor de $ 630.000, iva 16%.

2) Compra a crédito de mercancía nacional por $ 490.000, IVA 16%.

Suscribirse a:

Comentarios (Atom)