Para registrar las operaciones mercantiles en los comprobantes y libros de contabilidad, se cambia la cuenta T por los asientos de diario en forma horizontal.

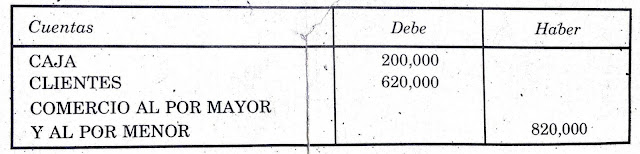

Ejemplo: Venta de mercancías por $ 820.000. Se reciben $200.000 de contado y el saldo a crédito.

El proceso para registrar correctamente una operación mercantil es el siguiente:

1) Identificar las cuentas que se afectan según el tipo de transacción. para ello se plantean dos interrogantes. Ejemplos:

- Al comprar: Qué se compra y como se cancela.

- Al vender. Qué se vende y como se cobra su valor.

- Al cancelar una deuda: Qué tipo de deuda se paga y como se paga su valor.

Al comprar mercancías a crédito por $900.000 se debe preguntar.

- Qué se compra. - Mercancías. - Compra de Mercancías.

- Cómo se cancela. - Crédito. - Proveedores Nacionales.

2) Para determinar la cuenta que se debita y la cuenta que se acredita. primero se debe identificar el grupo de cuentas a que pertenece y recordar su movimiento, teniendo presente sus aumentos o disminuciones, luego procedemos a debitar o acreditar cada una.

Una cuenta se DEBITA.

Si la cuenta es de:

- activo y aumenta.

-Pasivo y disminuye.

-Patrimonio y disminuye.

-Costos de Ventas y aumenta.

-Gastos y aumenta,

-Ingresos y disminuye.

Una cuenta se ACREDITA.

Si la cuenta es de:

-Activo y disminuye.

-Pasivo y aumenta.

-Patrimonio y aumenta.

-Costos de ventas y disminuye.

-Gastos y disminuye.

-Ingresos y aumenta.

COMPROBACIÓN DE SALDOS.

Al terminar de registrar los asientos contables, se debe comprobar la aplicación de la partida doble, para ello se resume el desarrollo del ejercicio en una sola cuenta T.

al final se suman los débitos y los créditos, valores que deben ser iguales.

El balance de comprobación correspondiente a los numerales 1), 2), 3), 4) y 5), de los ejercicios de aplicación anterior es el siguiente.

No hay comentarios:

Publicar un comentario