Para registrar las operaciones mercantiles en los comprobantes y libros de contabilidad, se cambia la cuenta T por los asientos de diario en forma horizontal.

Ejemplo: Venta de mercancías por $820.000, recibe $200.000 de contado y el saldo a crédito. Las cuentas afectadas son:

Caja, Clientes y comercio al por mayor y al por menor.

Para registrar correctamente una operación mercantil debemos hacer los siguiente:

1. Identificar las cuentas que se afectan según el tipo de transacción:

- Al comprar: Qué se compra, y Cómo se cancela.

- Al vender: Qué se vende, y como se cobra su valor.

- Al cancelar una deuda: Qué tipo de deuda se paga, y como se cancela su valor.

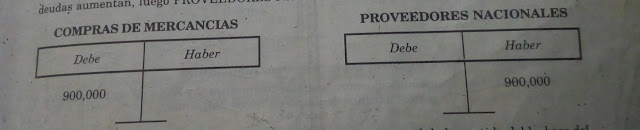

Al comprar mercancías a crédito por $ 900.000, se debe preguntar:

- Qué se compra: Mercancías ------ COMPRAS DE MERCANCIAS

- Cómo se cancela: Crédito ------ PROVEEDORES NACIONALES.

Compras Nacionales: es una cuenta de costos de ventas que aumenta ----- DÉBITO.

Proveedores Nacionales: Cuenta de pasivo que aumenta ---------------- CRÉDITO.

Para determinar la cuenta que se debita y la cuenta que se acredita , primero se debe identificar el grupo de cuentas a que pertenece y recordar su movimiento, teniendo muy presente sus aumentos o disminuciones; luego se procede a debitar o a creditar cada una.

Una cuenta se DEBITA si la cuenta es de:

- activo y aumente

- Pasivo y disminuye

- Patrimonio y disminuye

- Costos de ventas y aumenta.

- Gastos y aumenta

- Ingresos y disminuye.

Una cuenta se ACREDITA si la cuenta es de:

- Activo y disminuye

- Pasivo y aumenta

- Patrimonio y aumenta

- Costos de ventas y disminuye

- Gastos y disminuyes

- Ingresos y aumenta.

EJEMPLO:

Se consigna en Bancomercio $ 500.000.

- Donde se consigna : en el banco ------- Bancos.

- De donde sale el dinero: de la empresa----------- CAJA.

BANCOS: Cuenta de activo que al consignar aumenta ------- DÉBITO

CAJA: Cuenta de activo que al retirar dinero disminuye. ----------CRÉDITO.

TAREA:

Realizar en asientos de diario en forma horizontal los siguientes ejercicios:

1) Se compra a crédito mercancías por $ 800.000.

2) Venta de mercancías al contado por $ 1.500.000.