Realizar la descripción y dinámica de las siguientes cuentas con sus respectivos nombres.

a) 3115

b) 5120

c) 5135

d) 5140

e) 5145

f) 5150

g) 5160

h) 5195

i) 5205

j) 5230

k) 5305

l) 5395

ll) 6135

m) 6205

n)6225

Nota: trabajarlas en el cuaderno

LA PARTIDA DOBLE Y LA ECUACIÓN PATRIMONIAL:

Tengamos presente que al examinar cualquier operación mercantil y recordar el manejo de las cuentas, notamos que en cada una de ellas se afectan, por lo menos dos cuentas, una que se debita y otra que se acredita

Ejemplo: Venta al contado de un terreno por $ 7400.000.

Al vender al contado se recibe dinero, significa que CAJA, cuenta del Activo, aumenta. por eso se debita. Se recibe dinero y a cambio se entrega un terreno, luego la cuenta TERRENOS, que también es de activo, disminuye: por lo tanto se acredita.

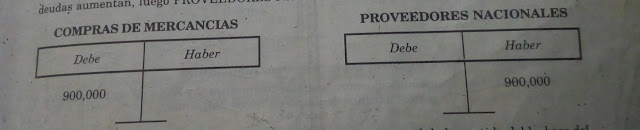

Ejemplo: Compra de mercancías a crédito por $900.000.

La cuenta COMPRA DE MERCANCÍAS aumenta , debitandose.

Al recibir la mercancía se debe pagar ese valor, pero la mercancía es comprada a credito y las deudas se aumentan, luego Proveedores Nacionales se acredita.

Los ejercicios anteriores ayudan a deducir el principio universal de la partida doble, el cual es la base del sistema de la contabilidad moderna ( FRAY LUCAS PACIOLO), según el cual si se debita una cuenta por un valor se debe acreditar otra u otras por igual valor. Lo que significa que en cualquier asiento contable, la suma de los débitos debe ser igual a la suma de los créditos.

ASIENTOS CONTABLES: Es el registro de las operaciones mercantiles en los comprobantes y libros de contabilidad.

En el registro contable se pueden presentar dos tipos de asientos. asiento simple y asiento compuesto.

ASIENTO SIMPLE: Es cuando solamente se afectan dos cuentas correspondientes a un débito y a un crédito. Ejemplo:

Se compra al contado con cheque, un teléfono para uso de la empresa por $300.000. Las cuentas afectada son: EQUIPOS DE COMPUTACIÓN Y COMUNICACIÓN, cuenta de Activo que por aumentar, se debita y BANCOS, cuenta del Activo que por disminuir se acredita.

ASIENTO COMPUESTO: Es cuando en el registro se afectan más de dos cuentas, pueden ser una cuenta deudora y dos o más acreedoras, o dos o mas cuentas deudoras y una acreedora. Ejemplo.

Venta de mercancías por $820.000, se reciben $ 200.000 de contado y el saldo a crédito..

Las cuentas afectadas son tres, CAJA, cuenta del Activo, que por aumentar se debita,, CLIENTES, cuenta del Activo, que por aumentar, se debita; y COMERCIO AL POR MAYOR Y AL POR MENOR, cuenta de Ingresos, que al aumentar se acredita.

COMPETENCIA:

1- Investigar la biografía de Fray Luca Pacioli.

2- Evaluación oral, de todo lo visto hoy, mas la investigación, para el día 19 de Junio del 2020.

No hay comentarios:

Publicar un comentario