RÉGIMEN COMÚN: Los

comerciantes, productores e importadores que no cumplan con los

requisitos para pertenecer al régimen simplificado, deben acogerse al

régimen común.

Obligaciones de los responsables del régimen común.

- Expedir factura con los requisitos legales.

- Cobrar, declarar y pagar el impuesto sobre las ventas por periodos bimestrales, de acuerdo con el calendario fiscal. (Art. 601 E.T).

- Retener, declarar y pagar mensualmente el impuesto sobre a las ventas retenidos de acuerdo con los plazos que señale el gobierno nacional..

- Retener, declarar y pagar mensualmente la retención en la fuente, según el calendario fiscal.

- Expedir certificados de retención.

CONTABILIZACIÓN DEL IMPUESTO SOBRE LAS VENTAS POR PAGAR:

IVA

generado y discriminado en la factura: es el impuesto que

deben cobrar los responsables del impuesto a las ventas, discriminado

en la factura de venta, es el IVA generado y su valor acredita la

cuenta Impuesto sobre las Ventas por Pagar.

Se exceptúan del impuesto sobre las ventas los siguientes utensilios escolares, del aseo y del hogar.

- Uniforme único escolar, lápices de escribir, crema dental, jabón de uso personal, jabón barra para lavar, creolina, escobas, trapeadores y cepillos, pilas, velas, pañales, corte de cabello para hombre y mujer, fósforos, gas propano para uso doméstico.

- Están exentos, ademas los equipos y elementos que importen las instituciones de educación superior, centros de investigación y de altos estudios, debidamente reconocidos y que estén destinados a proyectos de investigación científica o tecnológica , aprobados por el departamento Nacional de Planeación.

Responsables del impuesto sobre las ventas en servicios:

- Quienes presten servicios expresamente excluidos del impuesto a la ley .

- Quienes cumplan las condiciones exigidas para pertenecer al régimen simplificado.

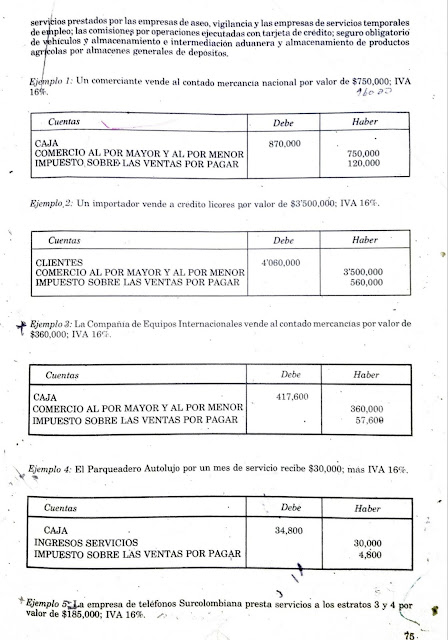

EJEMPLOS:

NOTA: Recuerde que el IVA , en venta se acredita y en compra se debita.

ACTIVIDAD EN CLASE.

1. Tomar cada uno de los ejercicios del ejemplo anterior y trabajar el IVA por el (19% ).

2. En los siguientes ejercicios aplicar el IVA por el ( 19 % ).

a.) Se recibe el arrendamiento de una fotocopiadora por $ 250.000, Iva 16%.

b.) Se recibe servicios de restaurante por $ 80.000, Iva 16%.

IVA DESCONTABLE: Las

empresas responsables del IVA pueden descontar del valor del

impuesto causado, lo correspondiente al impuesto pagado. por compra

de mercancías únicamente el 16% ; es descontable cuando se paga

una tarifa mayor del 16%, el excedente constituye costo.

EL

IVA pagado por servicios es deducible en su totalidad. Al

contabilizar se debita IMPUESTO SOBRE LAS VENTAS POR PAGAR, por

ser una cuenta de Pasivo que disminuye.

EJEMPLOS:

1.) Compra de mercancía nacional al contado, según factura No. 4580, por valor de $ 630.000, iva 16%.

2) Compra a crédito de mercancía nacional por $ 490.000, IVA 16%.

No hay comentarios:

Publicar un comentario