COMPROBACIÓN DE SALDOS.

Al terminar de registrar los asientos contables, se debe comprobar la aplicación de la partida doble, para ello se resume el desarrollo del ejercicio en una sola cuenta T.

al final se suman los débitos y los créditos, valores que deben ser iguales.

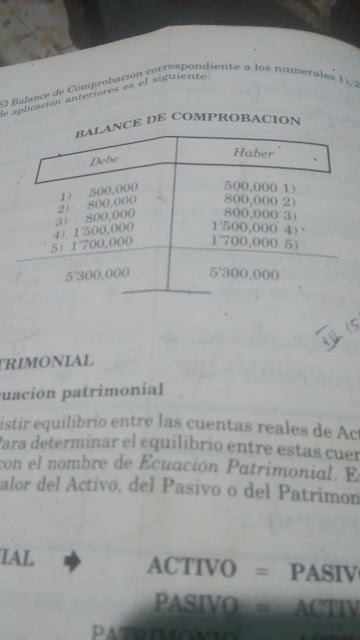

El balance de comprobación correspondiente a los numerales 1), 2), 3), 4) y 5), de los ejercicios de aplicación anterior es el siguiente.

Un balance de comprobación

es un instrumento financiero que se utiliza para visualizar la lista

del total de los debitos y de los créditos de las cuentas, junto al

saldo de cada una de ellas (ya sea deudor o acreedor). De esta forma,

permite establecer un resumen básico de un estado financiero.

EJERCICIOS DE APLICACIÓN PARA BALANCE DE COMPROBACIÓN:

a) Consignación en bancomercio por $500.000.

b) Compra de mercancias al contado por 800.000, valor cancelado con cheque de bancomercio.

c) Compra de mercancía a crédito por $800.000.

d) Venta de mercancía al contado por $1.500.000.

e) Venta de mercancías a crédito por $ 1.700.000.

No hay comentarios:

Publicar un comentario