Se entiende por honorarios la remuneración al trabajo prestado sin subordinación, donde predomine el factor intelectual, la creatividad o el ingenio sobre el trabajo manual o material. La retención es del 10%, aplicable sobre cualquier cuantía.

Ejemplo: Pago de honorarios a un abogado por elaboración de contratos $70.000, Retención en la fuente 10%.

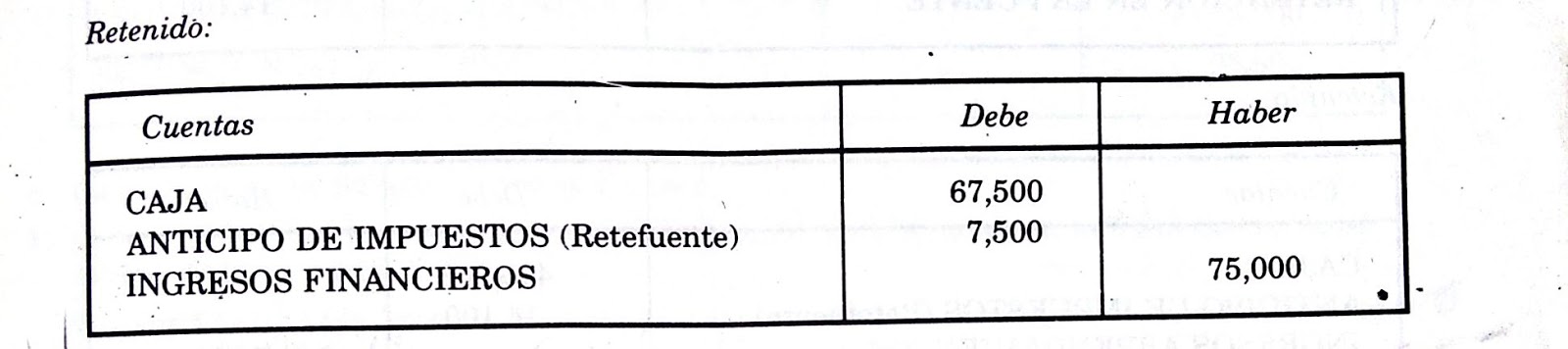

Retención en la fuente por comisiones: Comisión es la retribución

que se hace a quíen realiza un negocio o un encargo por cuenta

agena, pero sin vinculo laboral , con la promesa de pagarle un valor fijo o un porcentaje de la transacción. La Retención del 10% aplica sobre cualquier cuantía.

Ejemplo: Pago de comisiones a terceros por venta de mercancías en consignación, $ 75.000; Retención en la fuente 10%.

Retención en la fuente por loterias, rifas, apuestas y similares: Loa pagos que efectúen las personas naturales y jurídicas y las sociedades de hecho sean o no contribuyentes, por estos conceptos son objetos de Retención en la Fuente, a titulo de ganancias ocasionales.

La tarifa es del 20% del pago o abono, siempre que exceda de $130.000 para el año 1994.

Ejemplo: La Loteria del Valle paga por concepto de un billete ganador en un sorteo la suma de $40.00.000 y efectua la retención del 20%

Retención en la Fuente por arrendamientos: Las personas jurídicas o sociedades de hecho, cualquiera que sea su naturaleza, sean o no contribuyentes, deben efectuar retención en la fuente, cuando realicen pagos o abonen en cuenta por concepto de arrendamiento de bienes muebles o inmuebles, sea directa o por intermediario.

La tarifa para bienes muebles (vehículos y maquinaria) es del 25 sobre cualquier pago o abono en cuenta. Para bienes raices 8 apartamentos, casas, lotes,edificios,oficinas), el 35 sobre $170.000 en adelante para el año 1995.

Ejemplo: La Fiduciaria Internacional arrienda un edificio a Comercial Latina con un canon de arrendamiento mensual de $470.000 y efectua la retención en la fuente del 3%.

CUESTIONARIO PARA EL TALLER COMPROBATORIO:

1) Responder y estudiar:

a) Qué es Impuesto sobre las ventas por pagar.

b) Quienes son los responsables del Régimen simplificado.

c) Quienes son los responsables del Régimen común.

d) Cuando se aplica el Iva descontable y dar ejemplos.

e) Cuando se aplica el Iva no descontable y dar ejemplos.

f) Cuando se aplica el Iva en devoluciones en ventas y dar ejemplos.

g) Cuando se aplica el Iva en devoluciones en compra

2) Qué es la Retención en la Fuente.

a)Qué entiendes por agentes retenedores.

b) Cuales son las obligaciones de los agentes retenedores.

c)Qué entiende por Retención en la fuente por servicios.

d) Qué entiende por retención en la fuente sobre honorarios.

e) qué entiendes por retención en la fuente por comisiones, dar ejemplos.