Objetivos:

a. Clasificar las cuentas de acuerdo con su naturaleza.

b. Diferenciar los débitos y los créditos de cada cuenta, de acuerdo con su nomenclatura.

EL PATRIMONIO: Se calcula por la diferencia entre el activo y el pasivo.

Representa los aportes del dueño o dueños para constituir la empresa y además incluye las utilidades y reservas.

Constituye un Pasivo a favor de los dueños de la empresa. se maneja igual que las cuentas del pasivo.

APORTES SOCIAL.ES

Debe Haber

1.000.000 1.000.000

2.000000

4.000000

1.000000 7.000000

6.000000

SALDO

CRÉDITO.

Ejemplo. Para construir una empresa, tres socios aportan $1000.000, $2.000000, $4000000.

Al contabilizar los aportes se registran en el Haber, por ser un aumento del Patrimonio.

Se retira el socio que aporto $1000000, por ser esta una disminución del patrimonio, el valor se registra en el Debe.

Para calcular el saldo en una cuenta de Patrimonio se establece la diferencia entre créditos y débitos, asi.

$7000000 - 1000000 $6000000. Por ser mayores los créditos, el saldo es crédito.

CUENTAS NOMINALES DE RESULTADO O TRANSITORIAS:

Las cuentas nominales, son llamadas también de resultado porque al final de un ejercicio contable dan a conocer las utilidades, costos y gastos y son transitorias porque se cancelan al sierre del periodo contable.

Comprende las cuentas del estado de ganancias y perdidas de. Ingresos, Gastos y Costos de ventas.

INGRESOS: Son los valores que recibe la empresa cuando realiza una venta o presta un servicio con el fin de obtener una ganancia.

Movimiento de las cuentas de Ingresos: Estas cuentas empiezan y aumentan en el Haber; normalmente no se debitan sino al final del ejercicio para cancelar su saldo.

Ejemplo: Se reciben $250000 mensuales por concepto de arrendamiento de un local por los meses de enero, febrero y marzo. Estos valores se registran em el Haber porque representan un ingreso.

Al sumar los ingresos, registrados en la columna del Haber, se obtiene el saldo crédito por la suma de $750000.

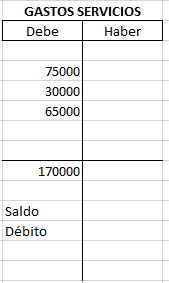

GASTOS: Una empresa debe efectuar pagos por los servicios y elementos necesarios para su buen funcionamiento; esto constituye un gasto o una perdida porque esos valores no son recuperables. Ejemplos: el pago de sueldos, arrendamientos, servicios públicos y otros.

Movimiento de las cuentas de Gasto: Estas cuentas empiezan y aumentan em el Debe; disminuyen y se cancelan em el Haber. Su saldo es débito.

ejemplo: Se pagan servicios públicos del mes de mayo, así: emergía $75000, agua $30000,teléfono $65000; estos valores se registran en el Debe porque representan aumento de gastos para la empresa.

Al sumar la columna del Debe se obtiene un saldo débito por la suma de $170000.

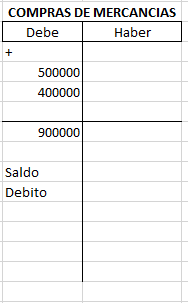

COSTOS DE VENTAS: Representan el valor de la adquisición de los artículos destinados a la venta.

Movimiento de las cuentas de Costo de Ventas: Estas cuentas empiezan y aumentan en el Debe, disminuyen y se cancelan en el Haber; normalmente no se acreditan; su saldo es débito.

Ejemplo: Se compran 10 vestidos por valor de $500000 y 20 pares de zapatos por valor de $ 400000.

Al sumar el movimiento de la columna del debe se obtiene un saldo débito por la suma de $900000.

INVESTIGACION:

1) ¿ Qué función cumplen las cuentas de:

a) Costos de producción o de operación.

b)Cuenta de Orden.

c)Cuentas de orden Deudoras.

d)Cuentas de Orden Acreedoras.

Nota: Enviar la investigación resuelta al siguiente correo. msonia574@gmail.com

Entrega de la investigación el 22 de Abril del 2020

Cristo te ama, búscale

Entrega de la investigación el 22 de Abril del 2020

Cristo te ama, búscale

No hay comentarios:

Publicar un comentario