martes, 31 de marzo de 2020

EL PASIVO. Semana No 3

EL PASIVO: Representa todas las obligaciones contraídas por la empresa, para su cancelación en un futuro. Son las deudas que debe pagar por cualquier concepto.

Tomar como referencia el siguiente link, en el cual encontrará la presentación del tema. Semana No 3. Hacer resumen en su cuaderno de contabilidad. Ingresar a la vídeo conferencia el día 1º de Abril, hora 7:30 am

LINK DESCARGA

COMPETENCIA: Realizar en cuenta T los siguientes.

1)La empresa tiene una deuda por $600.000 y adquiere otra deuda por $300.000, que sumado al anterior, da un movimiento crédito por $ 900.000. La empresa cancela la primera deuda por $600.000. ¿ Cuál es el saldo de la cuenta?.

2) La empresa compra un carro por$5000.000, luego compra otro vehículo por $7000.000. ¿cuál es el saldo de la cuenta?.

lunes, 30 de marzo de 2020

MANEJO DEL PLAN ÚNICO DE CUENTAS. Semana No 3

Quiero recordarles que el plan único de cuentas, es un instrumento elaborado para armonizar el sistema contable de los principales sectores de la economía colombiana, el cual se encuentra bajo un solo criterio y una sola codificación.

COMPETENCIA:

Tomar como referencia los videos compartidos, como también los conceptos de la clase anterior y responder en el cuaderno los siguientes.

1). Explica de manera clara. ¿ A qué clase pertenece cada uno de los siguientes:

a) Activo.

b) Pasivo.

c) Patrimonio.

d) Ingresos.

e) Gastos.

f) Costos de Ventas.

2) Identifica de manera escrita (desglosar):

a) la clase

b) el grupo

c) la cuenta

d) subcuenta, de los siguientes códigos, pertenecientes al plan único de cuentas (PUC).

110505, 120505, 111005,112005, 143005, 159235.

3) Qué representan las cuentas correspondientes a los siguientes códigos.

a) 1120.

b) 1205.

c) 2408.

d) 2365.

e) 4245.

f) 3605

miércoles, 25 de marzo de 2020

MOVIMIENTO DEBITO. Semana No 2.

Movimiento débito es la suma de todos los valores registrados en el Debe de una cuenta.

Movimiento crédito es la suma de todos los valores registrados en el Haber.

SALDO EN LA CUENTA "T".

El saldo una cuenta es la diferencia entre los valores registrados en la columna del Debe y los valores registrados en la columna del Haber.

Saldo débito: Una cuenta tiene saldo débito cuando el movimiento débito es mayor que el movimiento crédito.

Saldo crédito: Una cuenta tiene saldo crédito, cuando el movimiento crédito es mayor que el movimiento débito.

CLASIFICACIÓN NOMENCLATURA Y MOVIMIENTO DE LAS CUENTAS. Semana No. 2.

Según la clasificación, nomenclatura y movimiento de las cuentas; tenemos que las cuentas representan las propiedades, derechos y deudas de una empresa en una fecha determinada; así mismos los costos, los gastos y las utilidades en un periodo determinado.

De acuerdo con su naturaleza, las cuentas se clasifican en reales o de balance, nominales o de ganancias y perdidas, y de orden.

Ejemplo: Se compra un carro por $ 5.000.000, luego se compra otro vehículo por la suma de 7.000.000. Sumando los dos valores, da un movimiento débito por un total de $12.000.000.

Ejemplo: La empresa tiene una deuda por $350.000, adquiere otra deuda por $500.000, pero cancela la primera deuda por $350.000. La cuenta que se nos afecta es Proveedores Nacionales.

Competencia: en tu cuaderno realiza el esquema de la cuenta "T", y representa el ejercicio anterior, el nombre de la cuenta es Proveedores Nacionales.

A la clase de cuentas de Pasivo pertenecen: Obligaciones con Banco Nacionales, Proveedores Nacionales, Salarios por pagar y otras que aprendera a manejar con el Plan único de cuentas.

EL PATRIMONIO: Matemáticamente el patrimonio se calcula por la diferencia entre el Activo y el Pasivo. Representa los aportes del dueño o dueños para constituir la empresa, además incluye las utilidades y reservas.

Este grupo constituye un Pasivo a favor de los dueños de la empresa, por lo cual se maneja de igual forma que las cuentas de Pasivo.

Características: el patrimonio se caracteriza porque:

a) Esta constituido por el aporte inicial y el aporte adicional de los dueños de la empresa.

b) Se incrementa con las utilidades y se disminuye con las perdidas del ejercicio contable.

Movimiento de las cuentas de Patrimonio:

Su movimiento es igual que las cuentas del Pasivo.

Ejemplo: Para constituir una empresa, tres socios aportan; $1000.000; $2.000.000 y $4.000.000, respectivamente.

Al contabilizar los aportes se registran en el Haber por ser un aumento del patrimonio.

Se retira el socio que aportó $1.000.000; por ser esta una disminución del patrimonio, el valor se registra en el Debe.

Para calcular el saldo en una cuenta de Patrimonio se establece la diferencia entre créditos y débitos, así: $7.000.000 - $1.000.000= $6.000.000.

Competencia: en tu cuaderno realiza el esquema de la cuenta "T", y representa el ejercicio anterior, el nombre de la cuenta es Aporte Sociales.

Nota: realizar las competencias en el cuaderno, y presentar las fotos en un documento Word con portada, donde muestre su nombre y grado.

Fecha máxima de entrega el 27 de Marzo del 2020.

correo. msonia574@gmail.com

De acuerdo con su naturaleza, las cuentas se clasifican en reales o de balance, nominales o de ganancias y perdidas, y de orden.

CUENTAS REALES O DE BALANCE:

Las cuentas reales representan valores tangibles como las propiedades y las deudas; las cuales forman parte del balance de una empresa. Las cuentas reales, a su vez, pueden ser de Activo, Pasivo o Patrimonio.

EL ACTIVO: Representa todos los bienes y derechos apreciables en dinero, de propiedad de la empresa. Se entiende por bienes, entre otros, el dinero en caja o en bancos, las mercancías, los muebles y los vehículos. y por derechos, las cuentas por cobrar y todos los créditos a su favor.

Características: El activo se caracteriza por:

1. Estar en capacidad de generar beneficios, o servicios.

2. Estar bajo el control de la empresa.

3. Generar un derecho de reclamación.

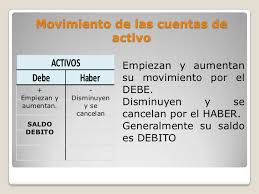

Movimiento de las cuentas de activo:

Estas cuentas empiezan y aumentan su movimiento en el Debe, disminuyen y se cancelan en el Haber; por lo general su saldo es débito.

Ejemplo: Se compra un carro por $ 5.000.000, luego se compra otro vehículo por la suma de 7.000.000. Sumando los dos valores, da un movimiento débito por un total de $12.000.000.

Competencia: en tu cuaderno realiza el esquema de la cuenta T, y representa el ejemplo anterior, el nombre de la cuenta es "Flota y equipos de transporte".

La clase de cuentas de activos esta conformada por: Caja, Bancos, Clientes, Acciones, Terrenos y otras que encontraremos de forma detallada, en el Plan Único de Cuentas.

EL PASIVO: Re presenta todas las obligaciones contraídas por la empresa para su cancelación en el futuro. Son las deudas que debe pagar por cualquier concepto.

Características: El Pasivo se caracteriza porque:

a) La obligación tiene que haberse causado, lo cual implica el deber de hacer el pago.

b) Existe una deuda con un beneficiario que es real.

Movimiento de las cuentas de pasivo:

Estas cuentas empiezan y aumentan su movimiento en el Haber; disminuyen y se cancelan en el Debe, por lo general su movimiento es crédito.

Ejemplo: La empresa tiene una deuda por $350.000, adquiere otra deuda por $500.000, pero cancela la primera deuda por $350.000. La cuenta que se nos afecta es Proveedores Nacionales.

Competencia: en tu cuaderno realiza el esquema de la cuenta "T", y representa el ejercicio anterior, el nombre de la cuenta es Proveedores Nacionales.

A la clase de cuentas de Pasivo pertenecen: Obligaciones con Banco Nacionales, Proveedores Nacionales, Salarios por pagar y otras que aprendera a manejar con el Plan único de cuentas.

EL PATRIMONIO: Matemáticamente el patrimonio se calcula por la diferencia entre el Activo y el Pasivo. Representa los aportes del dueño o dueños para constituir la empresa, además incluye las utilidades y reservas.

Este grupo constituye un Pasivo a favor de los dueños de la empresa, por lo cual se maneja de igual forma que las cuentas de Pasivo.

Características: el patrimonio se caracteriza porque:

a) Esta constituido por el aporte inicial y el aporte adicional de los dueños de la empresa.

b) Se incrementa con las utilidades y se disminuye con las perdidas del ejercicio contable.

Movimiento de las cuentas de Patrimonio:

Su movimiento es igual que las cuentas del Pasivo.

Ejemplo: Para constituir una empresa, tres socios aportan; $1000.000; $2.000.000 y $4.000.000, respectivamente.

Al contabilizar los aportes se registran en el Haber por ser un aumento del patrimonio.

Se retira el socio que aportó $1.000.000; por ser esta una disminución del patrimonio, el valor se registra en el Debe.

Para calcular el saldo en una cuenta de Patrimonio se establece la diferencia entre créditos y débitos, así: $7.000.000 - $1.000.000= $6.000.000.

Competencia: en tu cuaderno realiza el esquema de la cuenta "T", y representa el ejercicio anterior, el nombre de la cuenta es Aporte Sociales.

Nota: realizar las competencias en el cuaderno, y presentar las fotos en un documento Word con portada, donde muestre su nombre y grado.

Fecha máxima de entrega el 27 de Marzo del 2020.

correo. msonia574@gmail.com

PLAN UNICO DE CUENTAS PARA COMERCIANTES. Semana No 2.

El plan único de cuentas para comerciantes se comenzó a aplicar, a partir del 1 de enero de 1993, a nivel de reporte, a sociedades y comerciantes legal obligados a tener revisor fiscal; a partir del 1 de enero de 1994, a nivel de documento fuerte, a sociedades y comerciantes con revisor fiscal; y a partir del 1 de enero de 1995 regirá para todos los comerciantes obligados a llevar contabilidad.

Catalogo de cuentas: El catalogo de cuentas y su estructura, serán de aplicación obligatoria y en la contabilidad no podrán utilizarse clases, grupos, cuentas o sub cuentas diferentes a las previstas en él.

Los ente económicos que los consideren necesario podrán utilizar internamente, para el registro de sus operaciones, códigos y denominaciones diferentes, en tal caso deberán elaborar una tabla de equivalencia entre estas y las contenidas en el Catálogo del Plan Único de cuentas.

Los entes económicos que decidan utilizar la tabla de equivalencia, deberán informarlo de manera inmediata a la entidad de vigilancia correspondiente, según el artículo 2. Decreto 2894 del 30/12/94

El Plan Único de cuentas esta estructurado sobre la base de los siguientes niveles:

Clase: el primer digito.

Grupo: los dos primeros dígitos.

Cuenta: los cuatro primeros dígitos.

Subcuenta: los seis primeros dígitos

Auxiliares: con siete o más dígitos

Las clases que identifica el primer dígito son:

Clase 1: Activo.

Clase 2: Pasivo.

Clase 3: Patrimonio.

Clase 4: Ingresos.

Clase 5: Gastos.

Clase 6: Costos de ventas.

Clase 7: Costos de producción o de operación.

Clase 8: Cuentas de orden deudoras

Clase 9: Cuentas de orden acreedoras.

Las clases 1, 2 y3 comprenden las cuentas que conforman el balance general; las clases 4, 5, 6 y 7, corresponden a las cuentas del estado de ganancias o perdidas o estados de resultados, y las clases 8 y 9 detallan las cuentas de orden.

Todo debe ser copiado en el cuaderno de contabilidad con sus imágenes.

Tarea: Consultar la descripción y dinámica de las siguientes cuentas:

Activo, Disponibles, Caja, Bancos, Cuentas de ahorro, Inversiones.

Fecha de entrega el 27 de Marzo del 2020.

Enviar a mi correo. msonia574@gmail.com.

Bendiciones.

martes, 24 de marzo de 2020

LAS CUENTAS. Semana No 2.

Cuenta es el nombre que se utiliza para registrar, en forma ordenada, las operaciones que diariamente realiza una empresa.

Al asignar un nombre en una cuenta, este debe ser tan claro, explicito y completo que por el solo nombre se identifique lo que representa.

ESQUEMA DE LA CUENTA T:

La forma más simple para iniciar el aprendizaje de los registros contables es mediante el esquema de la cuenta T.

Las partes de la cuenta T son:

1) Nombre completo de la cuenta.

2) Debe, el lado izquierdo, para registrar los débitos.

3) Haber, el lado derecho, para registrar los créditos.

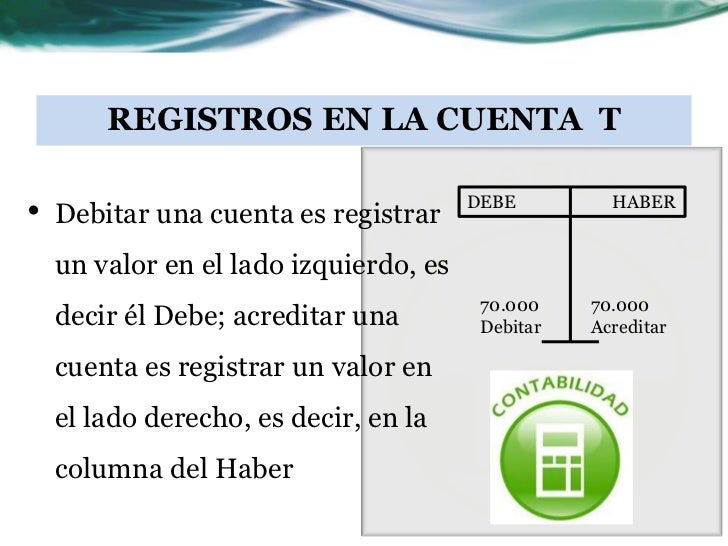

Registro en la cuenta " T".

Debitar una cuenta es registrar un valor en el lado izquierdo, es decir en el Debe.

Acreditar una cuenta es registra un valor en el lado derecho, es decir, en la columna del haber.

Actividad: En una cuenta " T", realizar los siguientes registros:

a). Debe: $600.000.

b). Haber:$730.000.

c). Debe: $200.000.

d). Haber:$540.000.

Nota: todo debe ser copiado y resuelto en el cuaderno de contabilidad.

Al resolver la actividad, favor tomar las fotografías y organizarlas en un documento Word, con portada, donde se pueda ver claramente, su nombre y su grado.

Enviar a mi correo. msonia574@gmail.com.

CLASIFICACIÓN NOMENCLATURA Y MOVIMIENTO DE LAS CUENTAS. Semana No 2.

Según la clasificación, nomenclatura y movimiento de las cuentas; tenemos que las cuentas representan las propiedades, derechos y deudas de una empresa en una fecha determinada; así mismos los costos, los gastos y las utilidades en un periodo determinado.

De acuerdo con su naturaleza, las cuentas se clasifican en reales o de balance, nominales o de ganancias y perdidas, y de orden.

De acuerdo con su naturaleza, las cuentas se clasifican en reales o de balance, nominales o de ganancias y perdidas, y de orden.

CUENTAS REALES O DE BALANCE:

Las cuentas reales representan valores tangibles como las propiedades y las deudas; las cuales forman parte del balance de una empresa. Las cuentas reales, a su vez, pueden ser de Activo, Pasivo o Patrimonio.

EL ACTIVO: Representa todos los bienes y derechos apreciables en dinero, de propiedad de la empresa. Se entiende por bienes, entre otros, el dinero en caja o en bancos, las mercancías, los muebles y los vehículos. y por derechos, las cuentas por cobrar y todos los créditos a su favor.

Características: El activo se caracteriza por:

1. Estar en capacidad de generar beneficios, o servicios.

2. Estar bajo el control de la empresa.

3. Generar un derecho de reclamación.

Movimiento de las cuentas de activo:

Estas cuentas empiezan y aumentan su movimiento en el Debe, disminuyen y se cancelan en el Haber; por lo general su saldo es débito.

Ejemplo: Se compra un carro por $ 5.000.000, luego se compra otro vehículo por la suma de 7.000.000. Sumando los dos valores, da un movimiento débito por un total de $12.000.000.

Competencia: en tu cuaderno realiza el esquema de la cuenta T, y representa el ejercicio. El nombre de la cuenta es "Flota y equipos de transporte".

Nota: todo debe ser copiado y resuelto en su cuaderno de contabilidad.

Tomar las fotografías de todo el trabajo realizado, y en un documento Word mas la portada, bien organizado, enviarlo a mi correo. msonia574@gmail.com.

plazo máximo para esta tarea el día jueves 26 de Marzo del 2020.

martes, 17 de marzo de 2020

INVESTIGAR Semana No 1.

INVESTIGAR:

1) Qué es un asiento simple?

2) Qué es un asiento compuesto?

3) Qué es un asiento contable?

4) Representar las cuentas de Activo, Pasivo y Patrimonio, en la ecuación patrimonial.

5) Qué es el iva por pagar?

6) Cuales son los dos regímenes para la inscripción, declaración y pago del impuesto a las ventas?

7) Cuál es la tabla de porcentaje del Iva actual.?

8) ¿Qué es la retención en la fuente?

9¿ Cuál es la tabla de la retención en la fuente actual.?

10) ¿Qué son los soportes contable y cuál es su función?

11) Nombre los principales soportes contables.

12)¿ Cuál es la diferencia entre los soportes internos y los soportes externos.

Trabajo entregable en el cuaderno- enviar foto, para el día 20 de Marzo del 2020

3) Qué es un asiento contable?

4) Representar las cuentas de Activo, Pasivo y Patrimonio, en la ecuación patrimonial.

5) Qué es el iva por pagar?

6) Cuales son los dos regímenes para la inscripción, declaración y pago del impuesto a las ventas?

7) Cuál es la tabla de porcentaje del Iva actual.?

8) ¿Qué es la retención en la fuente?

9¿ Cuál es la tabla de la retención en la fuente actual.?

10) ¿Qué son los soportes contable y cuál es su función?

11) Nombre los principales soportes contables.

12)¿ Cuál es la diferencia entre los soportes internos y los soportes externos.

Trabajo entregable en el cuaderno- enviar foto, para el día 20 de Marzo del 2020

INVESTIGAR Semana No 1.

INVESTIGAR:

En su cuaderno

de contabilidad realizar los siguientes:

1) Qué es un asiento simple?

2) Qué es un asiento compuesto?

3) Qué es un asiento contable?

4) Representar las cuentas de Activo, Pasivo y

Patrimonio, en la ecuación patrimonial.

5) Qué es el iva por pagar?

6) Cuales son los dos regímenes para la inscripción,

declaración y pago del impuesto a las ventas?

7) Cuál es la tabla de porcentaje del

Iva actual.?

8) ¿Qué es la retención en la fuente?

9¿ Cuál es la tabla de la retención en

la fuente actual.?

10) ¿Qué son los soportes contable y cuál es

su función?

11) Nombre los principales soportes contables.

12)¿ Cuál es la diferencia entre los soportes internos

y los soportes externos.

Trabajo entregable en el cuaderno- enviar foto, para

el día 20 de Marzo del 2020

Suscribirse a:

Comentarios (Atom)